- 【陶沙專欄】猜中了開頭卻猜錯結尾的安碩A50

- 財經專欄

- 2015-09-24 14:17

【橙訊】在風來了的時候,最無腦的投資應該就是買入A股相關ETF了。比如筆者在119大跌就後進場了,當時挑了只名氣最大,流動性也不錯的安碩A50(2823)。

買ETF是受到A random walk down wall street的影響,與其精挑個股或押寶基金,不如和大市持平,至少手續費還便宜啊。然後,這就成了一個猜中了開頭,卻猜錯結尾的故事了。先淚流滿面的看看這個結尾到底有多傷心。

本年年初至6月8日的港股高峰期,上證50指數升了33.97%,安碩A50中國升了30.03%,標智上證50升了33.47%,南方A50升了36.92%。

本年迄今,上證50指數跌了15.59%%,安碩A50中國跌18.87%,標智上證50跌14.41%,南方A50跌13.58%。

拉到過去三年,上證50指數升了34.95%,安碩A50中國升7.83%,標智上證50升28.32%,南方A50升26.76%。簡而言之就是,升市、跌市都跑輸!雖然2823的benchmark是富時中國A50指數,但根據安碩的資料,還是個跑輸的故事。

跟benchmark的跟蹤偏差是越來越大

最最恐怖的是,2823成立至今,已經跑輸benchmark竟然有七成之多,這可是個ETF產品啊!

對比安碩MSCI亞洲新興市場指數ETF(2802)——這是只非合成指數,成立至今於benchmark相比,誤差是不到三個點的!即使對比五年的成績,2823五年跑輸兩成,而2802只錄得不到0.5%的差別,你們感受下。而且2823的折讓,一直就是個狼來了的故事!一直說要收窄,一直就是快收窄了,快收窄了,快收窄了。。。

在主要A股ETF中,2823的折讓最大時達到過16.8%,9月22日的折讓也有近一成。

對比南方A50ETF的折讓水準

確實在今年A股大跌,千股跌停或停牌令股市流動性一度枯竭,投資者也對相關A股ETF的淨值打了巨大的折扣,但以上兩張圖都能看出NAV的價差並不會持續太長時間,很快就都縮窄至正常波動區間。

唯一沒有縮窄的就是2823,為什麼!

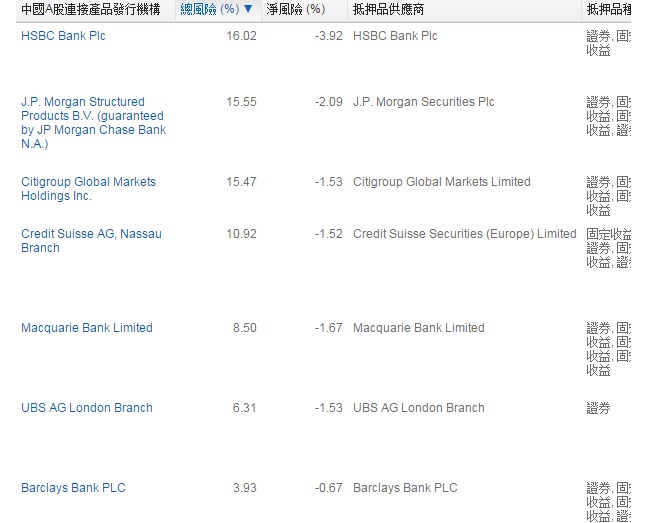

2823一直提醒投資者的是,自己是只合成交易所買賣基金,現時76.71%的持倉都是中國A股連接產品(CAAP),A股占其持倉的22.67%。

CAAP通俗了說,就是投行接旨有QFII額度,但只能買不能賣,准了你的額度,賣了這村就沒這店了,還要當著證監會的面賣,你是想打領導臉麼?但沒有買賣,就沒有利潤啊,於是,投行們或者把自己QFII額度賣給客戶投資A股,再高級一點,還可以將QFII中的部份持倉,做成swap,賣給安碩作為其ETF的持倉,這樣既合理利用了自己的QFII(跟馬雲質押阿里股份一個道理),又從安碩這裡收取了巨額的傭金。

安碩A50 CAAP的對手方們

在幾年前,作為市場上唯一一隻具有A股exposure的ETF,2823是有巨大優勢的,但不幸的人生都是建立在對比上的,股價倒推基本面,和大盤或者和實物ETF相比,衍生品合成ETF的表現就只能用猜中了開頭,卻猜錯了結尾來形容。

現在2823有六十多億美金的AUM,近八成都是CAAP,這些合約通常都有兌換期限,帶來的影響:一是如果市場情緒突轉,資金流出A股相關ETF,那麼贖回需求可能會有風險,因此出現巨大的折讓;二是CAAP的對手方雖然很多,但雷曼兄弟也倒了不是,始終有個對手方黑天鵝風險;三是CAAP合約不夠靈活,所以跑輸benchmark和競爭者這麼多。

可是這個問題,如果蝸牛妹在付出了慘痛的代價後都看到的話,2823怎麼可能沒有看到呢?關鍵你覺得這個問題能解決不能。現時2823有396億港元的AUM,即對CAAP的持倉達到了303億港幣,合約細節是怎樣,除了簽訂的雙方,市場並不知曉,因此二級市場上以巨大的折讓反應出CAAP不靈活的現狀。

並且站在投行或者安碩的角度,雙方操作層面並沒有解決的積極性。安碩畢竟是投行的大客戶,每年這些傭金是相當可觀的,投行怎麼也要給客戶一個面子。而安碩也不想投行對相關產品或合約進行贖回,贖回之後AUM不立馬小了(難道堂堂2823的AUM要不到100億港幣麼),那管理費怎麼收,市場份額下降對其在投資者面前宣傳弊大於利。

筆者不否認品牌和基金公司的實力,但這就好比長城汽車遲遲未出街的H8,還有旺旺多年未變樣的旺仔牛奶一樣,公司都需要考慮的是,單一明星產品是否出現了結構性的問題。事後解剖,「2823苦主」的筆者那是一把鼻涕一把淚啊,只能說,投資有風險,下手請謹慎,做好自己的研究是最最重要的,今兒就寫到這裡啦。

本文為作者獨家供稿,轉載請註明出處。作者持有安碩A50,本文章不構成任何投資意見。

編輯 | 陳正偉

編輯推薦

-

![]()

渾水專欄丨債務,也是數字迷霧

財經專欄 | 6天前 -

![]()

徐風專欄丨核數師跳船新「底線」

財經專欄 | 6天前 -

![]()

周顯專欄 | 不同國家的邪惡童婚

財經專欄 | 2026-04-09 16:22 -

![]()

黃國英專欄丨人類傾向誇大「可得性」風險

財經專欄 | 2026-04-09 16:02 -

![]()

耀才專論丨大市相信暫時喘定 平保攻守兼備

財經專欄 | 2026-04-09 15:40 -

![]()

周顯專欄 | 擁核的法理基礎

財經專欄 | 2026-04-04 12:42

蘇林從北京乘高鐵赴廣西參訪 在華期間二度選擇高鐵出行

特朗普:如鮑威爾5月任期屆滿後仍不離職 將解僱對方

有片|實試尖沙咀5星級酒店自助餐 爆食8款海膽+回本菜式 快閃買一送一