- 教你入伙丨400萬樓只需40萬首期?少年你太年輕了 一文睇清買二手樓雜費

- 入伙

- 2023-07-14 13:49

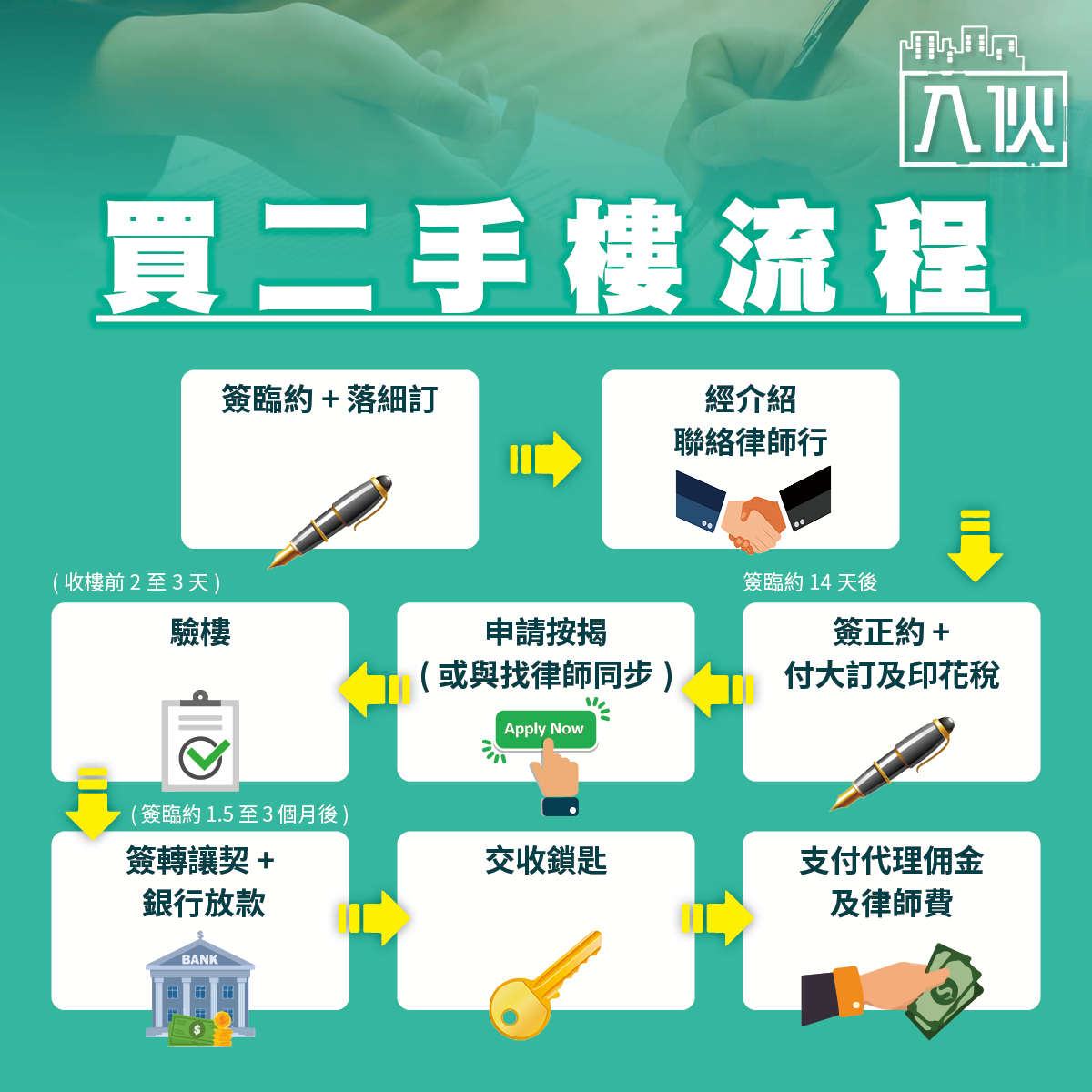

很多香港人都有個上車夢,希望擁有自己的安樂窩,不用寄人籬下。不少的地產經紀、甚至發展商也看中這一點,經常以「首期只要XX萬」就可以上車作賣點,但現實又是否這樣簡單呢?

事實上,上車除了要準備首期,買樓還涉及大大小小的開支,這些雜費加起來,足以佔去首期六、七成,漏計一項,隨時大失預算,拖累買樓大計。今次小編就跟大家計清每項二手樓雜費,看看上車實際要預備幾多資金。

雜費一:律師費

由於買樓涉及不少法律文件,買賣雙方必須各自聘請律師處理各項文件要務。對買家來說,律師會代為辦理的事務,包括處理樓契、按揭契、轉讓契等買賣文件,並將契約送往土地註冊處註冊,以及審查物業業權、代交印花稅等。

律師費的高低,主要根據物業的樓齡和樓價訂定,一般均以「全包」式收取,費用除了處理各項契約費用外,還包含影印費、查冊費等,但印花稅稅款並不包含在內。中原地產馬鞍山迎海分行高級資深分區營業經理林少億表示,按現時市價,買1,000萬元以下二手樓的律師費介乎5,000至10,000元不等。

一般大型屋苑有規模,契約整全,不涉及複雜問題,律師費自然在正常範圍內。不過,要留意某類物業基於業權種種問題,收取的律師費會相應提高,包括村屋及唐樓。林少億指出,村屋物業涉及較棘手的業權問題,而唐樓樓齡太舊,契約未必齊全,需要律師花更多功夫處理,律師費自然較高。

初次購置物業,買家未必有相熟的律師行,這時可請地產代理介紹。若買家本身有相熟律師行,可先了解該律師行是否主力從事樓宇買賣,熟悉相關程序。

雜費二:代理佣金

地產代理在某情況下可能收取高於或低於樓價1%的佣金。 圖:星島

買樓很難不通過地產代理進行,代理會全程跟進整個買樓流程,可確保順利完成交易。代理所提供的具體服務,包括樓盤配對、睇樓、分析當區成交價,這應當屬於前期工作。

到中期看中心儀單位後,代理將代為查冊,查明物業有否被釘契等問題;同時,代理這時的重要任務是代買家議價。當簽定臨時買賣合約後,代理會介紹律師行及按揭代理給買家,處理成交期的各項事務。及至後期,收樓前代理將陪同買家驗樓,之後交收鎖匙,而買家收樓後的一些後續問題,如水電媒戶口轉名,也可找代理協助處理。

成交後,地產代理會向買賣雙方分別收取相等於樓價1%的佣金,那麼,這1%的金額是否一成不變呢?林少億指,雖然沒有明文規定代理佣金的實際金額,但1%價錢早已成行規,可謂買賣方、各代理之間都默認的共識,但當中不排除出現一些特殊情況,例如買賣雙方在議價方面爭持不下,而兩者目標價差距不遠,就可能會透過扣減佣金形式促成交易;又或是賣方希望進取,也有可能藉加佣爭取較高成交價。

雜費三:印花稅

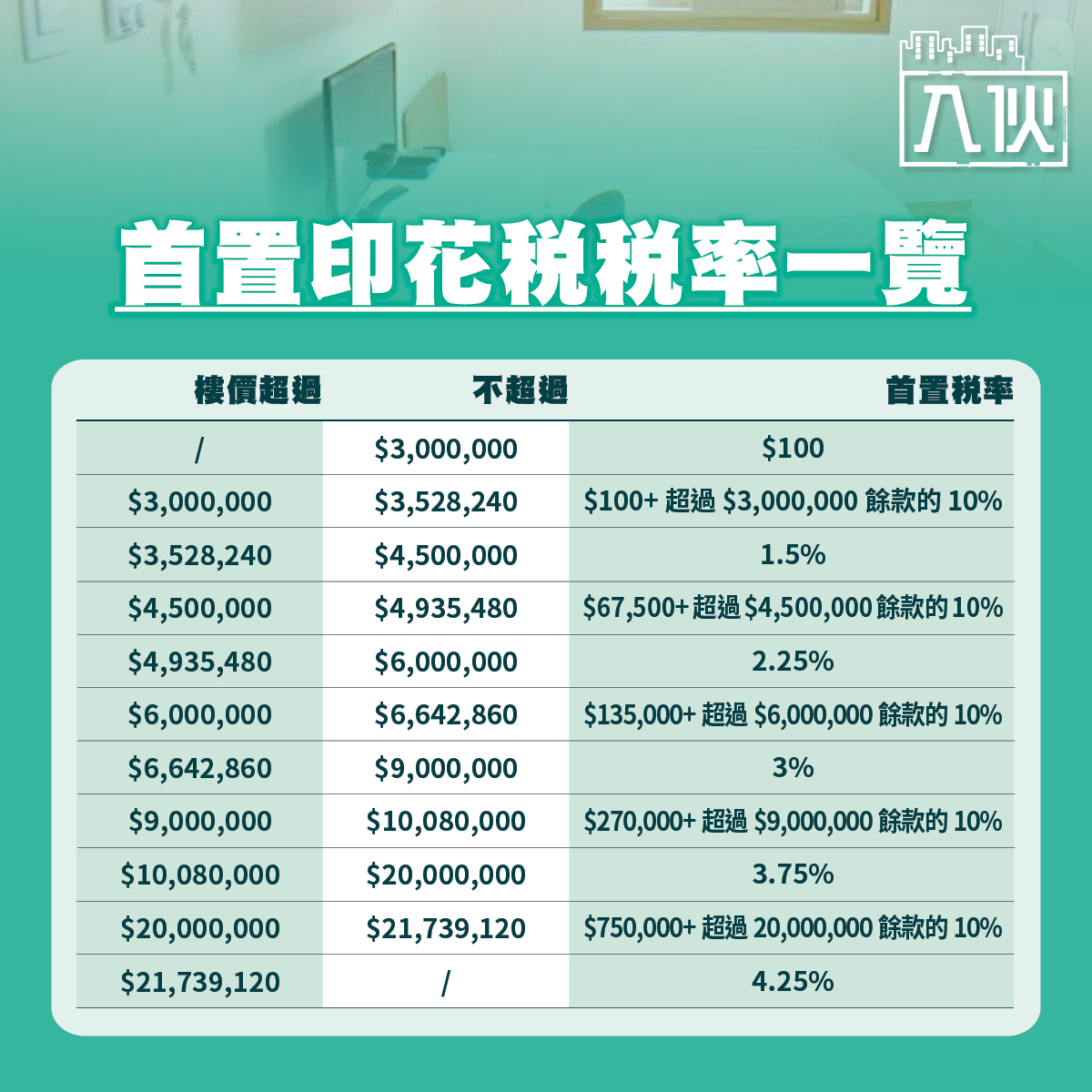

由於買賣物業涉及契約文件,買家簽訂合約、完成交易後,需要把樓契送往官方打𨤳印,繳交印花稅,藉此令交易及契約產生法律效力,繳納印花稅亦是物業業主必須履行的責任。財政司司長陳茂波於今年《財政預算案》宣布調低1,000萬元以下物業的首置印花稅,現時詳細稅款如下:

首置資格方面,首先必須是本港永久居民,而在購置單位時沒有持有任何香港物業,才可按第2標準稅率、亦即首置稅率繳稅。換言之,除了剛上車的首次置業人士外,打算售出舊居的換樓人士亦可享有較優惠的首置稅率。如本港居民以非首置身份買樓,則須繳付第1標準稅率的印花稅,劃一為樓價15%。

辦按揭要找代理?

買家簽訂臨約後,可開始籌辦按揭,有人會自己向不同銀行查詢及申請,自行格價;找按揭代理幫忙,也是可行的方法。可能有人疑問,為什麼辦按揭也要經按揭代理呢?利嘉閣按揭代理董事總經理黃詠欣表示,按揭代理的角色類似地產代理,只是地產代理介紹的是樓盤,而按揭代理介紹的是合適銀行或財務機構。據買家購入的物業類型、入息情況、首期金額、有沒有私人貸款等,從而為買家配對最優惠、最合適的按揭銀行。

所謂最優惠,譬如不同銀行會提供「期間限定」的特別優惠,如更高現金回贈及更低息優惠,這些資訊未必會於銀行網站顯示,但銀行往往會優先通知按揭代理,由此便可爭取到更好的條款及優惠。同時,按揭代理熟知每間銀行的按揭取態及審批要求變化,例如部分銀行較多接唐樓按揭,有些銀行拒絕「凶宅」按揭等,不用逐間查詢,買家節省不少時間心力。

其他雜費

買樓還牽涉其他零碎的雜費,不過這些零瑣雜費有的需要繳付、有的不需、有些則毋須即時交付,以下羅列主要的其他雜項費用。

按揭佣金:不用付

黃詠欣指,按揭代理的服務是免費的。正規的大型按揭代理多數有地產代理背景或連繫,成立目的是作為買樓「一條龍」配套服務的一環,不會收費或有隱藏費用。至於按揭代理的收入來源,是來自成功轉介後,銀行支付的佣金。

火險:通常大廈已買

承造按揭時,銀行通常會要求買家為物業購買火險,作其風險管理。林少億表示,大多數情況下,管理處已為大廈購買火險,範圍涵蓋整棟大廈,住戶毋須額外購買。此外,有些銀行會隨按揭計劃附送火險,如果有需要不妨留意。

不少屋苑的管理費已包含火險,但要注意火險有別於家居保險。圖:星島

家居保險:按個人需要買

與火險不同,家居保險主要保障傢俱、電器、家居裝修,以至個人物品的損失,並非必須購買的項目。買家可按個人需要,考慮是否購買這類保險,而部分按揭計劃會提供家居保險優惠。

水電媒按金:開戶時繳付

水電媒氣的賬戶需在收樓後轉名,屆時買家需在各個繳費系統開立新戶口,並繳交水電媒按金,林少億指,按金金額由幾百至一千元,不算很多。

管理費按金:新樓較貴

管理費是私樓開支不會或缺的一環,買家在簽署轉讓契後,須於律師樓先繳付管理費按金,金額為兩至三個月的管理費,按理由幾百至幾千元。眾所周知,新樓的管理費較舊樓高昂,林少億謂,新樓會加入維修儲備金、一手樓更有泥頭處理一類收費,新樓買家要有心理準備,須付較貴的管理費及按金。

差餉地租:毋須即時付

私樓業主須每年交差餉及地租,訂明的徵收率為應課差餉租值的5%及3%,攤分開四季繳交,分別於每年1月、4月、7月及10月的月底前繳付,繳費通知書則於該月月中送達。如果收樓日期不是這些月份,則暫時毋須繳費。而政府近年皆推出差餉寬減措施,可為業主省掉一些開支。

驗樓費:二手樓未必需要

收樓前會有驗樓環節,但一二手樓情況不同,二手樓未必需要聘請驗樓師驗樓。林少億表示,由於一手樓有發展商提供的執漏跟進服務,買家通常會聘用驗樓師進行驗樓,但二手樓是「按現貨出貨」,屋內不盡善之處一般均視作自然損耗,賣方也沒有責任跟進。

不過,若果買家在驗樓時發現水管滴水,可追查屋宇署曾否發出漏水報告,若然有,買家就有憑證要求賣方跟進處理。總括來說,買二手樓一般不用聘用驗樓師,即使聘用也多是就家居裝修徵詢意見。

首期與估價不足

雖然按揭成數經已全面放寬,1,000萬元或以下的物業可以最高借足九成,意味中小型單位的準買家只需預備樓價一成作為首期資金,減輕上車的負擔。不過,這就代表買家完全不用擔心首期是否足夠充裕,安心預備其他駛費即可了嗎?其實買家還有一件事需要留心,那就是估價不足問題。

有關按揭一個很重要的概念是,借貸樓按時,銀行並不是根據買賣合約上的成交價,而是根據估價作基準,來決定貸款金額的。物業作為借貸的抵押品,銀行有必要透過估價程序對物業作出價值評估,以避免潛在風險。

若銀行對單位估價低於成交價,無疑對買家預算造成重大影響。例如一個500萬元的物業,銀行得出估價只有480萬元,貨款額由450萬元降至只得432萬元,變相買家需要「抬錢上會」,額外掏出18萬元作為首期。

不過對此,林少億表示買家亦不用過分擔心估價不足的問題,因為一般來說,他留意到估價與預算的差幅若介乎3%至5%,仍屬可接受的範圍。由於銀行會有聘用不同測量師行作估價的慣例,如果成交價與估價相差太大,代理是會與銀行聯絡,銀行多數會應要求再找其他測量師行估價,這時估價就有被調升的機會。黃詠欣提醒,準買家可在購入單位前,先向不同銀行取得口頭最新估價,以避免估價不足。

撻訂賠什麼?

撻訂往往是買家最不願意看見的事,但假設預算資金不足,又或另有更心儀單位,撻訂會是其中一個選擇,在此之前,買家宜先了解撻訂涉及的具體賠償後果。林少億指,如果買家在簽署臨約後撻訂,所付「細訂」訂金就會被殺訂,同時需要繳付買賣雙方的代理佣金,若果賣方已聘請律師,買家亦可能須賠償部分律師費。

至於更嚴重者,即「撻大訂」推翻正式合約,情況則較複雜。除了賣方會沒收樓價一成的大訂金外,最重要的是賣方有權因買家的撻訂,追討一切相關的損失,當中最可能發生的就是賠償物業再售出時出現落後的差價。至於買賣雙方的代理佣金和律師費,亦同樣需要承擔。

責編 | 洛奇

編輯 | Dream

編輯推薦

-

![]()

入伙EP92丨元朗入市指南 GRAND YOHO兩房叫價930萬 業主因乜咁進取?

入伙 | 2026-05-08 16:16 -

![]()

入伙EP91丨安達臣380呎清水居屋變輕奢風 組合床無樓梯點上落?

入伙 | 2026-04-24 16:40 -

![]()

入伙EP90丨天晉600呎三房大裝修 運用自然光配淺色傢俬 營造現代北歐風

入伙 | 2026-04-10 14:53 -

![]()

入伙EP89丨33年眼鏡房大改造 「顏值先決」融入日式風格 重新佈局解決五門歸心

入伙 | 2026-03-27 15:40 -

![]()

入伙EP88丨80萬靚裝700呎家居 木系風格洋溢溫馨感 融入貓貓友善設計

入伙 | 2026-03-13 15:43 -

![]()

入伙EP87丨自製2300呎複式單位 兩層空間點佈局?樓梯巧妙設計變打卡位

入伙 | 2026-02-20 15:36

颱風紅霞|今日有航班取消或調整 多班高鐵列車取消

伊朗局勢|伊朗阿曼磋商霍爾木茲海峽管理 美媒稱美英計劃下周商護航聯盟

有片·伊朗局勢|伊朗發射多枚導彈打擊中東四國美軍基地 特朗普稱美伊仍在對話

專題 | 新一代菜檔檔主靠直播突圍 牛池灣街市朝朝現排隊買菜奇景