- 【智經】如果香港實行兩級制利得稅…

- 議事堂

- 2017-04-24 14:19

文:智經研究中心

候任行政長官林鄭月娥在政綱中提到引入兩級制利得稅,讓利潤低於某個水平的企業可以享有較低的稅率,減輕其稅務負擔。今年財政預算案中,財政司司長陳茂波亦表示會成立稅務政策組,檢視本港現有稅制。新一屆政府會提出何種兩級以至多級稅制方案,預計會成為未來五年的社會焦點。究竟兩級稅的概念是否可行?對於企業來說,效用會有多大?另外,利得稅佔政府總收入超過三成,推行新稅制對公共財政又會否帶來顯著影響?這些問題都有待解答。

生意愈大繳稅責任愈大

香港奉行簡單低稅制,對所有企業徵收利得稅的稅率劃一為16.5%。但為減輕企業負擔,政府不時推出稅務寛減,例如今年預算案宣布扣減企業75%的利得稅,以及設兩萬元寬減上限。

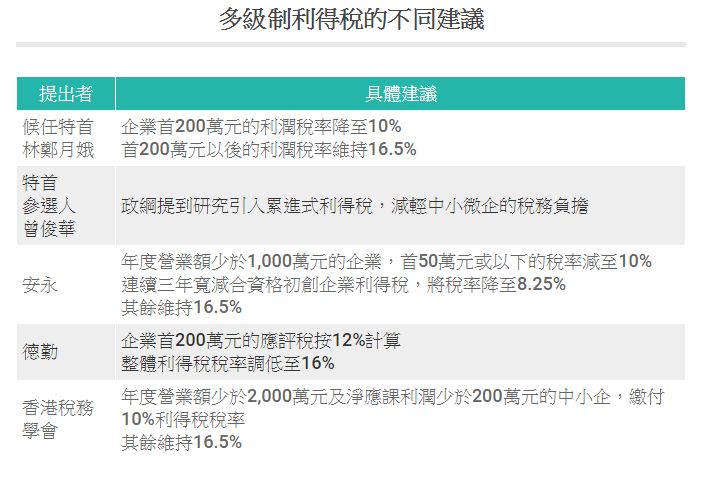

兩級制利得稅的概念,則按企業規模、利潤、所屬行業或性質等,分兩級徵收稅款。林鄭月娥在政綱中提到引入兩級稅,企業的首200萬元利潤繳付10%的稅率,其後稅率維持在16.5%,預計可為企業減少近四成利得稅負擔。她在特首競選中的其中一名對手曾俊華,也建議引入累進式利得稅,減輕中小微企的稅務負擔。

將利得稅稅率劃分多個層級,在坊間有一定支持。其中會計師事務所安永在今年預算案公布前夕,提出將年度營業額少於1,000萬元的企業,首50萬元或以下的稅率由16.5%減至10%;初創企業的稅率降至8.25%。[6]香港稅務學會亦建議年度營業額少於2,000萬元、淨應課利潤少於200萬元及非屬集團公司旗下的中小企,可以10%的利率繳納利得稅。

以90萬元劃線逾七成繳稅企業受惠

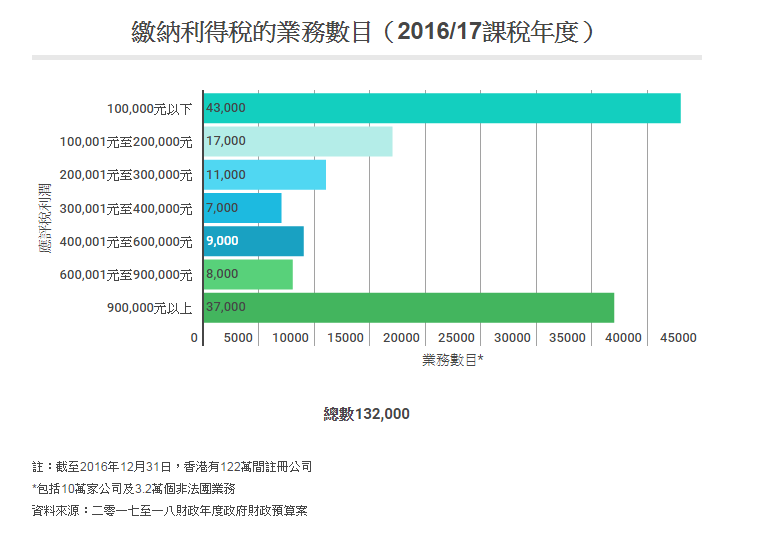

各方提出的建議大同小異,都旨在協助營業額或利潤相對較少的中小企或初創企業減輕稅務負擔。官方數字顯示,2016/17年度,香港共有122萬間註冊公司,當中九成無須繳付利得稅,另外須納稅的13.2萬間公司及非法團業務中,應評稅利潤高於90萬元的只佔28%。

換言之,那些本來需要交稅的公司,絕大部分的應評稅利潤均低於200萬元。因此若以200萬元為界設立不同稅率,香港幾乎所有公司都無須按較高稅階繳稅。即使將標準收緊至90萬元,2016/17年度香港亦有9.5萬間可以只按低稅階繳稅,佔同期13.2萬間要繳稅的公司逾七成。

如此說來,分級徵稅會對公共財政造成重大影響嗎?利得稅為政府最大收入來源,所佔比重由2013/14年度的26.5%逐年上升至2015/16年度的31.2%;今年財政預算案發表後,有報道引述政府消息人士稱,若實行利得稅兩級制,政府每年可能少收50億元稅款。[10]政府未有解釋如何得出50億元,但以2015/16年度為計,相等於利得稅稅收(1,402億元)約3.6%。

對於分級徵稅的建議,政府曾表示,若將現時要繳稅的一成企業以不同稅率再劃分,會令稅制變得複雜,亦不會令原本已無須繳稅的中小企受惠;若採取累進式利得稅,則有可能將稅收集中於極少數企業,容易造成稅收不穩。

澳洲公司稅率與營業額掛鈎

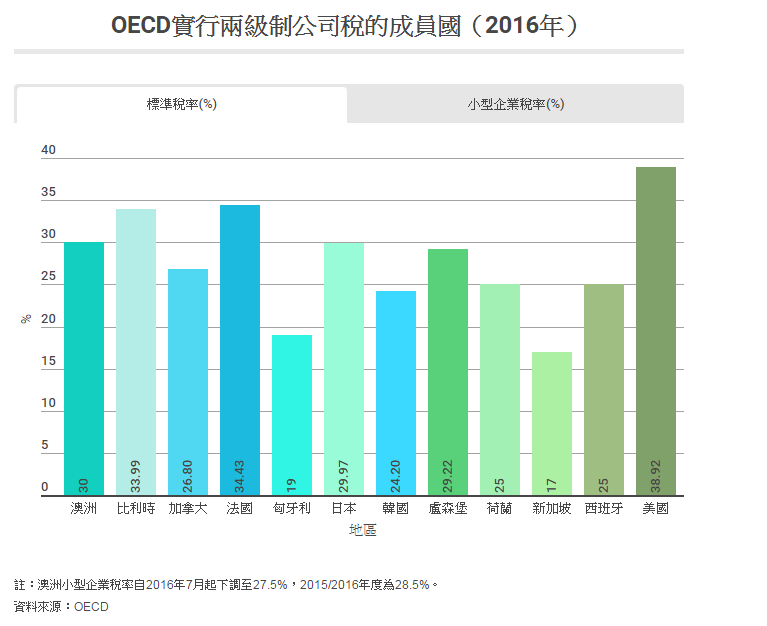

然而放眼海外,現時有不少地區也會按企業盈利水平,分兩級稅率徵稅,包括澳洲(30%、27.5%)、加拿大(26.8%、10.5%)、日本(29.97%、15%)、美國(38.92%、15%)等地,均以較低稅率向小型企業徵收相當於香港利得稅的公司稅(corporate income tax)。

以澳洲為例,當地政府2015年時將公司稅稅率由劃一的30%,改為兩級制度,讓每年營業額低於200萬澳元的企業按28.5%繳付稅款(小型企業稅),其他則維持30%的公司稅稅率。

去年,當地政府宣布再次調整公司稅稅率,將2016/17年度的小型企業稅降至27.5%,門檻亦由年營業額200萬澳元放寬至1,000萬澳元;年營業額超過1,000萬元的企業,則仍以30%的稅率繳稅。以2013/14年度的稅務數字為參考,受惠於小型企業稅的企業預計達79.2萬間,佔當地公司總數約九成,而其所繳稅款佔2013/14年度公司稅總稅款的22%。

澳洲政府將稅率與企業營業額掛鈎,令有關稅制改革能夠集中支援小型企業,但也不乏爭議。例如當兩間公司的營業額分別為1,000萬澳元和100萬澳元,邊際利率分別為1%和10%,即利潤同為10萬澳元。但在兩級稅制下,前者須繳納3萬澳元稅款,後者則繳稅2.75萬元。有經濟學者質疑做法是否合理,因為即使企業利潤不算特別多,但卻可能因營業額較高,而須以較高稅率納稅。

偽「炒散」真「慳」稅?

本港的利得稅以公司利潤計算,似乎能夠避免澳洲小型企業稅出現的憂慮。不過另有意見認為,累進稅或「兩級制」的方案,會誘使本港更多打工仔開設公司或轉為自僱人士「慳」稅。尤其是未婚年輕人在計算個人入息稅時,可扣減的本來就不多,當利得稅稅率明顯低於薪俸稅稅率時,便可能出現有打工仔開設公司,將與工作有關的支出以公司支出處理,從而「慳」稅。

上述情況若放諸極高收入階層身上,並非無可能發生。以一名月入16萬元的單身受僱人士為例,年入息額為192萬元,扣除強積金供款之後,應繳付的薪俸稅(按標準稅率15%計算)金額為28.53萬元。但若以兩級制(如首200萬元利潤繳付10%的稅率)計算,須繳稅款為19.2萬元,較薪俸稅減少了9.33萬元。當然,以上只是極為簡化的計算方式,現實情況可能更為複雜,但可見受惠於兩級制利得稅的,不會只限於企業,還可能包括部分高薪一族。

本文獲智經研究中心授權刊登,本文為作者觀點,不代表本媒體立場。

編輯 | 陳正偉

編輯推薦

-

![]()

陳嘉華|北上熱潮下的本土餐飲保衛戰:香港味道何去何從?

議事堂 | 2天前 -

![]()

博梁|推廣抗戰歷史 成青年愛國教育新動能

議事堂 | 3天前 -

![]()

劉暢|解讀《香港營商環境報告》:投資者、創業者與人才的機遇沃土

議事堂 | 4天前 -

![]()

卓偉|楊穎宇有何資格講教育?

議事堂 | 5天前 -

![]()

梁文聞|拓展新經濟增長點 須精準勿藥石亂投

議事堂 | 5天前 -

![]()

龔靜儀|事實勝於雄辯 公道自在人心

議事堂 | 5天前

日本廣島悼念原爆80周年 市長冀廢除核武成為共識

廣東多地強降雨引發道路淹沒 多部門緊急救援搶修

天文台預計中午前後雨勢有時頗大 有狂風雷暴

基孔肯雅熱|順德病例連續7天下降 初步遏制疫情升勢

國泰傳12年來首次向波音訂飛機 最快今日公布

土力工程處:至今共接獲20宗山泥傾瀉報告 主要影響非繁忙地方

特朗普:聯儲局主席潛在人選減至四名 財長婉拒冀留原職